iDeCo(イデコ)活用入門(竹川美奈子)は得する受け取り方がこれでもかと書かれた良書

2018/04/04

目次

意外と知らないiDeCo(イデコ)の受け取り方

こんにちは、青年A(@seinen1234)です。

本日は、個人型確定拠出年金(iDeCo)の「受け取り方」が分かりやすい『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』という本をご紹介します。

個人型確定拠出年金(iDeCo)の種類やポートフォリオを解説した本はたくさんありますが、受け取り方が詳しく書かれた本は意外と少ないんです。

今回ご紹介する『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』はなんと、受け取り方だけで40ページも使っています!

しかも著者はファイナンシャルプランナーとして有名な”竹川美奈子”さんです。

いつも通り、本書の一部を抜粋してご紹介させていただきますので、よろしくお願いします。

『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』

受け取り方は、大きく3つ

老齢給付金として、60歳以降にこれまで運用してきたお金を受け取る方法には、

- 一時金でもらう

- 年金形式でもらう

- 一部を一時金でもらい、残りを年金でもらう

という3つがあります。

まず頭に入れておきたいのは、「個人型確定拠出年金(iDeCo)を受け取るときには原則、税金がかかる」という点です。

しかし、個人型確定拠出年金(iDeCo)を上手に受け取ると節税になるので、そのあたりを知識として伝授してくれるのがこの本の特徴です。

受け取り方を見ていきましょう。

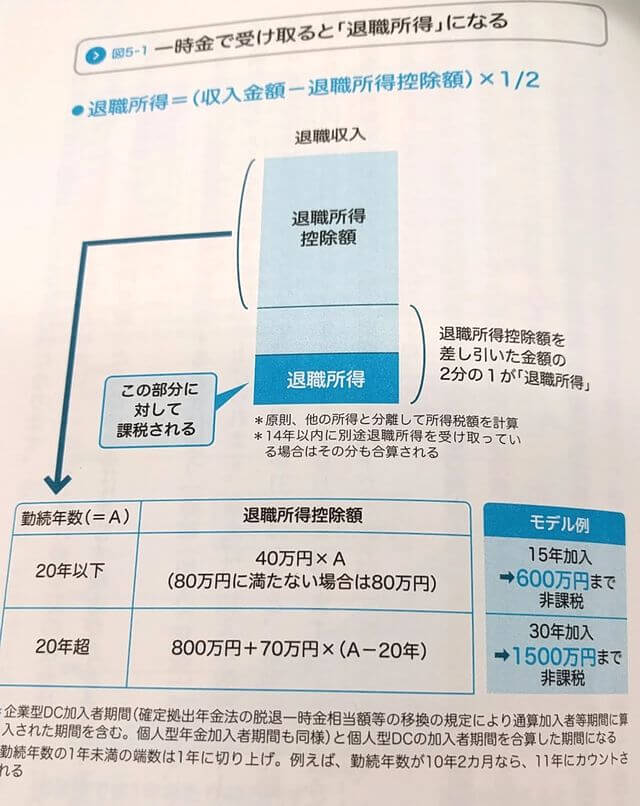

一時金で受け取る場合

■21年以上、個人型確定拠出年金(iDeCo)を払った人がよりお得

まずは、一時金(一括)で受け取るケースをみていきます。

運用してきた資産を一時金として受け取るときは税法上「退職所得」という扱いになります。

個人型確定拠出年金(iDeCo)の場合、退職所得というのは「退職所得=(受け取り金額ー退職所得控除)×1/2」です。

この退職所得に対して課税される仕組みです。

なので計算式上、”退職所得控除額が大きいほど、税金は安くなる”ということです。

一時金として受け取る金額が退職所得控除額と同じか少なければ、退職所得はゼロになるので税金はかかりません。

では、退職所得控除額はどのようにして決まるのか?

それは、個人型確定拠出年金(iDeCo)で掛け金を払っていた期間で決まります。

(これを勤続年数といいます)

企業型DCや他の企業年金から資産を移した場合は、その期間を足すことができます。

ただし、掛け金を支払っていない期間はカウントされません。

なので、長く掛け金を払うほうが節税としてはお得なわけです。

著者の竹川美奈子さんはこう言っておられます。

少額でもいいので早めに加入したほうが、将来受け取る一時金を計算する際の退職所得控除の額が多くなり、税負担が抑えられます。

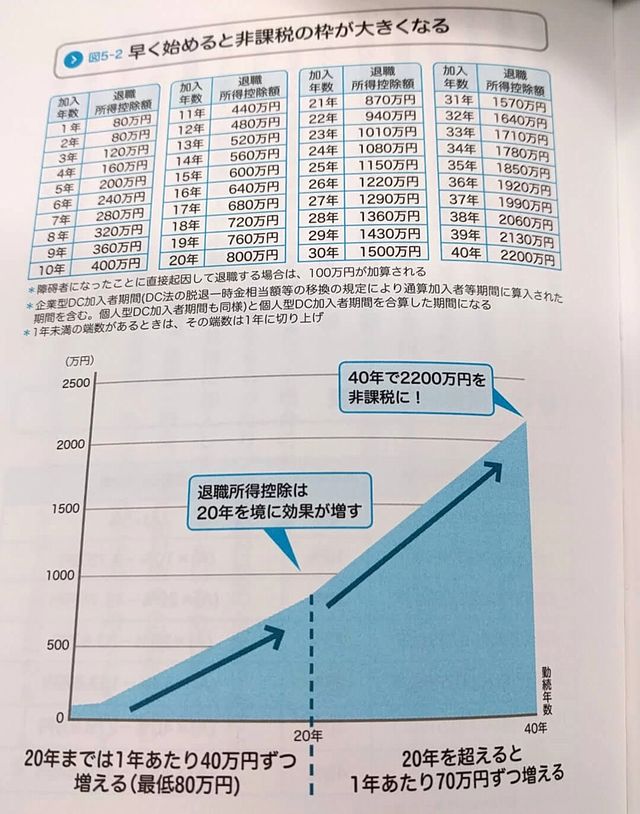

では退職所得控除額を大きくするには、どれだけの期間、掛け金を払えばいいのでしょうか?

その分かれ目が「21年以上払ったか否か」です。

結論を先に書きましたが、■21年以上、個人型確定拠出年金(iDeCo)を払った人がよりお得となります。

なぜなら20年をはさんで退職所得控除額が大きく変わるからです。

計算式を引用します。

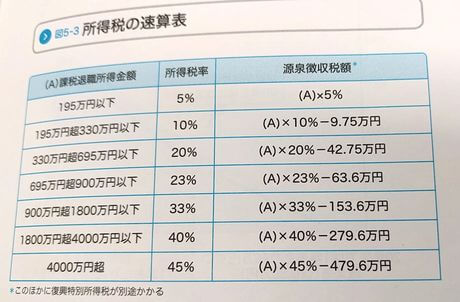

表の「20年超」のモデル例では、1500万円まで非課税です。

この例では、受け取り金額は1500万円以下であれば、税金はゼロになるわけです。

20年以下と20年超では、計算式がまったく違いますね。

20年以下では、40万円×払った期間(年)と決まっています。

しかし20年超では「800万円+70万円×(払った期間(年)-20年)」なので、毎年70万円分の非課税枠が多くなるわけです。

ちなみに1年未満の端数は「1年」に切り上げてくれます。

そのあたりの詳細も丁寧に紹介されています。

・一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

一時金で税金がかかる場合の計算方法~所得税・住民税・復興特別所得税がかかる~

一時金で受け取る時に課税される場合は、「所得税・住民税・復興特別所得税」がかかります。

所得税:以下の表を参照

住民税:退職所得の一律10%

復興特別所得税:基準所得税額×2.1%

(算式の引用サイト→「復興特別所得税の計算方法」)

具体例でみていきましょう。

モデル名をAさんとします。

<Aさん>

加入期間:30年(20年超)

掛け金:2万3000円/月

受け取り金額:1900万円

- 「退職所得=(受け取り金額ー退職所得控除額)×1/2」

- 「退職所得控除額=800万円+70万円×(払った期間(年)-20年)」

なので、退職所得控除額=800万円+70万円×(30-20年)=1500万円。

よって、退職所得=(1900万円ー1500万円)×1/2=200万円となります。

「所得税・住民税・復興特別所得税」の計算をすると、

所得税:200万円×10%ー9万7500円=10万2500円

住民税:退職所得の一律10%=20万円

復興特別所得税:基準所得税額×2.1%=2152円

となります。

税金を合計すると、10万2500円+20万円+2152円=30万4652円となって、これが支払う税金となります。

けっこうなお金ですよね。

ただこれは、退職所得が個人型確定拠出年金(iDeCo)だけだった場合のお話です。

会社からの退職金や企業年金、小規模企業共済などを一時金として受け取ると、すべて退職所得となります(笑)

複数の退職所得がある場合はどうすれば良いのかは本書をお読みくだされば幸いです。

(受け取る順番や個人の家計によって大きく異なるからです)

そのあたりも本書では丁寧に解説されています(^^)

・一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

年金形式で受け取る場合

■公的年金の支給前に受け取ってしまうのもあり

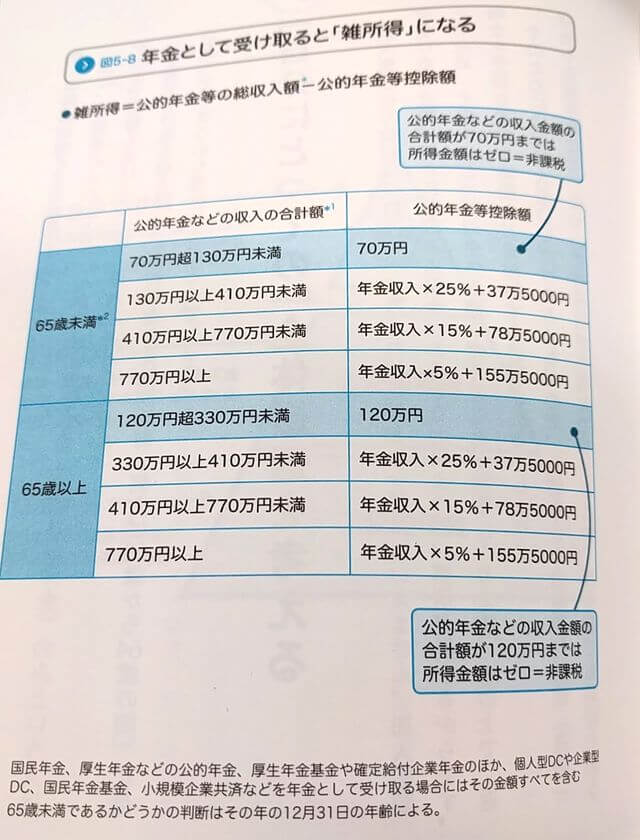

年金形式で受け取る場合は税法上「雑所得」の扱いとなり、公的年金等掛金控除額を差し引くことができます。

ただし、この年金収入は、公的年金や企業年金などを年金形式で受け取った場合の金額などもすべて合算されます。

公的年金等控除額を超える金額については雑所得として総合課税されます。

「雑所得=公的年金等の総収入額ー公的年金等控除額」

年金収入の計算に、公的年金や企業年金も合算されるのが厄介ですね。

例えば、65歳未満であれば年間70万円、65歳以上だと年間120万円までなら、所得税などがかかりません。

コワイのは、受け取る公的年金額が多いと税金に加えて国民健康保険や介護保険料が増える可能性があるという事です。

なので、著者はこう語っています。

年金で受け取る場合には、公的年金の支給開始前(例えば60歳から64歳の間)に受け取ってしまうのも選択肢のひとつでしょう。

考え方として大切なのは、個人型確定拠出年金(iDeCo)だけで考えるんじゃなくて、公的年金を含めてトータルで節税を検討するという事ですね。

個人型確定拠出年金(iDeCo)の受け取り方で、こうすれば正解というのは一概に言えないわけです。

本書では、公的年金・退職金・個人型確定拠出年金以外の私的年金の資金計画についても語られています。

個人型確定拠出年金についてのQ&A

本書『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』では、受け取り方以外によくある質問もまとめてくださっています。

Q2:どんな手続きをすれば税金が安くなるの?

A:年末調整か確定申告をすれば払った所得税が戻ってきます。

Q4:企業型DCに加入していましたが、転職することになりました。運用してきたお金はどうなりますか?

A:6ヶ月以内に必ず個人型DCに移換しよう!自動移換されるとデメリットがいっぱい。

Q6:個人型DCにかかわる機関が破たんしたらどうなるの?

A:いずれが破たんしても資産は守られます。

Q7:配分変更とスイッチングの違いがよくわかりません。

A:配分変更は掛金を、スイッチングは資産を変えることです。

A:で回答したあと、個別の説明が続いています。

本書のタイトルが『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』なので、個人型確定拠出年金(iDeCo)とは?という概要から活用方法&よくある質問まで分かりやすくまとまっていて好印象でした。

竹川美奈子さんとは?

六本木の書店さんでも平積みでしたよ(^_^) pic.twitter.com/2oreMEl4zV

— 竹川美奈子 (@minakotakekawa) 2018年2月23日

竹川美奈子

・LIFE MAP,LLC代表/ファイナンシャルジャーナリスト。

・出版社や新聞社勤務などを経て独立。

・取材・執筆活動を行うほか、投資信託や個人型確定拠出年金、マネープランセミナーなどの講師も務める。

・「1億人の投信大賞」選定メンバー、「コツコツ投資家がコツコツ集まる夕べ(東京)」幹事、「投信ブロガーが選ぶ!Fund of the year」運営委員なども務め、投資のすそ野の拡大に取り組んでいる。

累計40万部を突破した「投資信託にだまされるな!」が特に有名ですね!

分かりやすい説明に定評があります。

おわりに~まずは受け取り方を知ろう~

個人の状況によって、受け取り方の正解が変わることが理解できました。

まずは、どのような受け取り方があるのか、制度を知らないと最適な答えは導けないですね。

金融商品は年々変わるけど、受け取り方はそうそう変わるものではありません。

一冊手元に置いておこうと思いました(^^)

投資関連は「知らない者が損をする」世界ですので、きちんと知識を蓄えて老後の生活に備えたいと思います(笑)

お読みくださり、ありがとうございました。