『いっきにわかる! 確定拠出年金』はイラストが分かりやすくて初心者におすすめです!

目次

イラストのチカラ

こんにちは、青年A(@seinen1234)です。

本日は、確定拠出年金のおすすめ本『いっきにわかる! 確定拠出年金 (洋泉社MOOK)』をご紹介します。

以前、『確定拠出年金の教科書』をご紹介しました。

(確定拠出年金の教科書(山崎元)が1番分かりやすくて商品選びに役立つ本だと思う)

この本は今でも自信を持ってオススメできます。

しかし『確定拠出年金の教科書』は文字がメインのため、初めて確定拠出年金(または個人型確定拠出年金)を勉強する方にはとっつきにくい可能性があります。

そこで、まずはイラストが多くて解説が分かりやすい本から学ぶのが良いでしょう。

なんでもそうですが、文字より図のほうがイメージしやすいのです。

イラストと文字のわかりやすさで言うと、『いっきにわかる! 確定拠出年金 (洋泉社MOOK)』がベストでしょう。

いつも通り本書の一部を抜粋してご紹介しますので、よろしくお願いします。

『いっきにわかる! 確定拠出年金 (洋泉社MOOK)』

確定拠出年金ってどんな制度?

個人が老後資産を準備するための制度です。

確定拠出年金は老後資産を準備するために毎月積み立てる年金です。

公的年金(国民年金や厚生年金)だけでは不十分なため、それを補う形で作られました。

”年金”とはいえ資産運用なので、運用しだいで元本を大きく上回ったり、場合によっては下回ったりする可能性はあります。

しかし、それでも確定拠出年金のメリットは大きいのです。

確定拠出年金のメリット

1.掛け金が全額所得控除

確定拠出年金のいちばんのメリットといえるのが「掛け金の全額所得控除」でしょう。

例えば、年間所得が500万円の会社員が2人いるとします(Aさん、Bさん)。

(所得税率は10%とする)

Aさんは確定拠出年金に加入していなかったので、所得税は500万円×10%=50万円となります。

Bさんは確定拠出年金に加入していて、年間24万円を積み立てていました。

すると所得税は(500万円-24万円)×10%=47.6万円となり、Aさんより2.4万円も節税になりました。

AさんはBさんより2.4万円も多く税金を払ってしまったのです。

この全額所得控除は確定拠出年金を辞めるまで続きます。

積み立てるだけで所得税が安くなるわけですから、このメリットを使わない手はありませんね。

2.運用で得た利益は非課税

運用期間中、いくら利益が出ても非課税となるのです。

これもすごいですね。

普通の証券口座で投資をすると、利益に対して20.315%の税金がかかります。

10万円の運用益が出た場合、通常の証券口座だと2万円が差し引かれて8万円しか貰えません。

しかし確定拠出年金では10万円まるまる受け取れるわけです。

税金って大きいですよね。

3.60歳以前に亡くなった場合、遺族に一時金が支払われる

加入者が60歳より前に死亡した場合、確定拠出年金で積み立てたお金は「死亡一時金」として遺族に支払われます。

60歳までに死んだらパーじゃなくて安心です。

4.けがや病気で働けなくなった場合、「障害給付金」がもらえる可能性がある

「障害給付金」は、加入者がけがや病気で政令に定める程度の障害状態になったとき、請求して受け取ることができます。

受け取り方は年金、一時金、年金と一時金の併用の3パターンから選択可能で、非課税です。

<障害給付がもらえる人>

1、障害基礎年金の受給者

2、身体障害者手帳(1~3級)の交付を受けた方

3、療養手帳(重度に限る)の交付を受けた方

4、精神障害者保健福祉手帳(1~2級)の交付を受けた方

骨折や短期間の入院では障害給付金は貰えません。

公的年金の障害年金同様、受給のハードルは決して低くはありません。

確定拠出年金のデメリット

1.60歳まで原則お金を引き出せない

最大のデメリットは「60歳まで確定拠出年金の口座から資産を引き出せない」という点です。

なぜ引き出せないかというと、色んな税制上のメリットが認められているからです。

途中引き出しを認めてしまうと単なる貯蓄と同じになって、税制上の優遇が不公平になるのでNGなのです。

2.運用で出た損失は自己責任

運用に失敗して元本割れを起こしたとしても、誰もその損失を補填してくれません。

確定拠出年金で運用できる商品は国が厳選して決めたものです。

投資初心者が分かりやすいようなラインナップになっており、必ずしも怖いものではありません。

リスクを軽減される商品の選び方なども本書では丁寧に紹介されています。

また、運営管理機関が倒産した場合は、積み立てたお金は保護されるのでご安心ください。

きちんと知識をつける必要はありますが、税制上のメリットを考えると利用するのが良いのではと僕は考えています。

(僕も加入しています)

NISAとの違いは?

NISAの場合は投資元本が年間120万円まで、非課税機関は5年間という縛りがあります。

つまり非課税になるのは最大で投資額600万円に対する利益だけ、ということになります。

運用益が非課税になるという点では確定拠出年金と同じですね。

けども確定拠出年金では掛け金全額所得控除という節税効果があります。

運用益がゼロでも税金優遇の恩恵が受けられるのです。

NISAでは運用益がないと優遇の恩恵が受けられません。

多くの人にとって、資産運用の第一選択肢は確定拠出年金になるのではないかと思っています。

おわりに

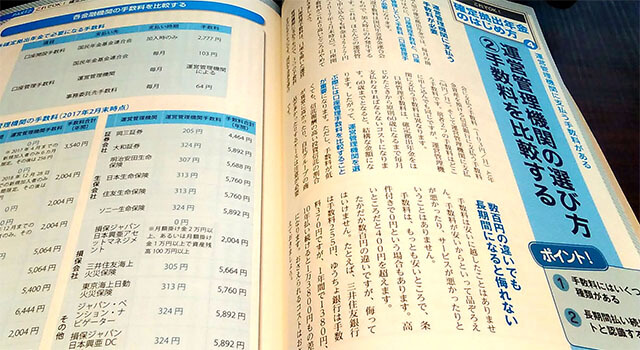

本書『いっきにわかる! 確定拠出年金 (洋泉社MOOK)』では、確定拠出年金の運営期間の選び方や商品選びの考え方、リスク分散の方法も丁寧に書かれています。

イラストがあるだけで理解がずいぶん進みますね。

確定拠出年金をこれから学ぼうという方にぴったりの本だと思いますので、もし良ければご一読くださると良いと思います。

本日もありがとうございました。