三井住友の「つみたてミニ読本」から積立投資の最大のメリットを学ぶ

目次

何事もコツコツが最強!

こんにちは、青年A(@seinen1234)です。

先日、三井住友銀行に行く用事があり、待ち時間に置いてあった「つみたてミニ読本」を読みました。

これがなかなか分かりやすかったので共有します。

つみたてNISAを検討中の方や投資初心者の方の参考になれば幸いです。

よろしくお願いします。

つみたてNISAとは?

今話題のつみたてNISA。

どんな制度かご存知でしょうか?

これは20年間、年40万円までの投資と利益に対して税金がかからない制度です。

通常なら20.135%も税金がかかるんで、すっごくお得です。

将来のための投資を支援する制度といえますね。

(確定拠出年金の教科書(山崎元)が1番分かりやすくて商品選びに役立つ本だと思う)

しかし投資と聞くとなんだか難しそうで、どの商品を選んでいいか分からない…とお思いの方が多いでしょう。

僕もそうでした。

しかしご安心ください。

つみたてNISAは初心者向けなこともあって、対象商品が限られているんです。

以下、つみたてNISAのメリットをご説明いたします。

つみたてNISAのメリット

1.商品が選びやすい

つみたてNISAでは積立に適した商品に限定されているので、普通に投資信託を買うより選びやすくなっています。

「投資したいけど一歩踏み出せない」という方の背中を押してくれますね。

つみたてNISAで投資の知識と経験を積んでから本格的な投資をするのも良いでしょう。

商品は国が定めた低コストで信託期間が無期限または20年以上といった厳選されたものとなっています。

ちなみに、つみたてNISAは楽天証券がオススメです。

僕も楽天証券でつみたてNISAをしています。

(ちなみに個人型確定拠出年金も楽天証券)

手数料の安さと楽天ポイントの獲得が大きいですね。

同じ商品でも証券会社によって手数料が全く違うので注意が必要です。

そのあたりはやはりネット証券が最強でしょう。

2.少額から積立が可能

「つみたて」という名前通り、つみたてNISAは少額から投資が可能です。

”投資にはまとまった金額が必要”とつい最近まで思っていましたが、全然そんなことはないですね。

僕はお金がそんなにないので、月5000円で始めています(笑)

いきなり100万投資!とかではなく、毎月決まった金額を投資することに意味があります。

この「毎月決まった金額を投資」が長い目で見ると絶大な力を発揮するんです。

そのことは後ほどご説明いたします。

3.いつでも解約OK

積み立てた分は、いつでも解約が可能です。

解約時に元本割れしている可能性はありますので、売るタイミングには注意が必要です。

特別なことがない限り、途中で解約はもったいないです。

けども、何があるか分からないのが人生。

いつでも解約できるのは安心感がありますね。

個人型確定拠出年金だとそれが面倒です。

原則60歳まで引き出せませんね。

そのかわり、節税効果が大きいので始めないと損ですが。

(確定拠出年金の教科書(山崎元)が1番分かりやすくて商品選びに役立つ本だと思う)

つみたてNISAの「毎月決まった金額を投資」する効果

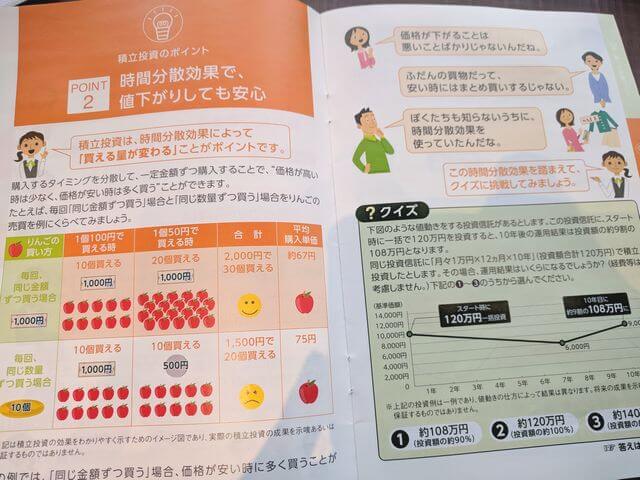

毎月決まった金額を投資=時間分散効果の最大の特徴は、「安い時にたくさん買える」ということです。

「ミニ読本」によると、りんごの売買で説明しています。

<りんごの買い方>

・毎回1000円買う場合

→りんご1個100円の時は10個買える

→りんご1個50円の時は20個買える

合計2000円で30個買えた(1個あたり約67円)

・毎回10個買う場合

→りんご1個100円の時は10個買える

→りんご1個50円の時も10個買える

合計1500円で20個買えた(1個あたり約75円)

このように、毎月決まった金額を投資した場合、「安い時にたくさん買える」ので平均購入金額を安くすることができるわけです。

通常、自分の買った商品が値下がっていくと不安になります。

大金を投資した人は、不安すぎて寝れないかもしれません^^;

しかし、毎月決まった金額を少額投資している人にはむしろチャンスということです。

買える量が増えるからです。

値下がっている時はチャンスなので、淡々と買い続けることです。

下がったものはいつか必ず上がるのですから。

積立よりも一括投資のほうがお得なケースもある

万能な商品や手法がないように、積立投資も万能ではありません。

次のようなケースでは、一括投資のほうがお得です。

・投資金額を120万円、10年間投資するとする

ケース1.値上がりつづけた場合

投資開始時基準価格10,000円、10年後15,000円のケース

一括投資→180万円(+60万円)

積立投資→146万円(+26万円)

基準価格10,000円の時に120口買えた一括投資者(120万円÷10,000円)は、10年後15000円になっていたので、

15,000円×120=180万円となり、60万円の得となりました。

積立投資でも利益が出ましたが、一括投資のほうが有利となります。

2.値下がりつづけた場合

投資開始時基準価格10,000円、10年後8,000円のケース

一括投資→96万円(-24万円)

積立投資→107万円(-13万円)

この場合は積立投資でも一括投資でも元本割れですね。

3.値上がりした後、値下がった場合

投資開始時基準価格10,000円、5年後15,000円、10年後12,000円のケース

一括投資→144万円(+24万円)

積立投資→112万円(-8万円)

積立投資では、値上がりしたあと価格が下がった場合に損失が出る可能性があります。

積立投資では、値下がりから値上がりまでじっくり待つ姿勢が大切

上記のように、積立投資よりも一括投資が有利になるケースをご説明しました。

しかし、それでも積立投資がおすすめです。

第一に、値下がり続けることってあるんでしょうか?

景気は変動していて、下がったら必ず上がりますよね。

第二に、値上がりつづけることもないでしょう。

僕達には本業があります。

毎日株価を見ている暇と精神的ゆとりはないのです。

なので、淡々と少額を積み立てる積立投資が良いわけです。

おわりに

本業でJPYを黙々と稼ぎ、そのお金を投資に回しましょう。

生活水準を上げることなく浪費を控え、きちんと貯金しましょう。

それがお金持ちになる原理原則ですね。

(『私の財産告白』(本多静六):投資と節約の本質が書かれた50年前の名著(本当におすすめ))

その投資の1つとして、積立投資は強力なツールとなります。

目先の利益ではなく長期的な利益のために、今できることを少しずつしていけたらと思います。

本日もお読みくださり、ありがとうございました。

青年A